Votre compte de résultat dit que tout va bien. Votre trésorerie, elle, ne ment pas.

La plupart des dirigeants de PME que je rencontre ont un expert-comptable sérieux, des marges correctes, et un résultat positif. Et pourtant, certains matins, ils regardent leur compte bancaire avec une boule au ventre. Ce n'est pas de la mauvaise gestion. C'est une confusion entre deux lectures de la même réalité, qui n'ont pas les mêmes règles, pas les mêmes délais, et pas les mêmes signaux d'alerte.

1. Le compte de résultat mesure ce que vous avez gagné. La trésorerie mesure ce que vous pouvez dépenser.

Ce ne sont pas les mêmes chiffres. Ce ne sont pas les mêmes questions.

Le compte de résultat est une convention comptable. Il enregistre les produits et les charges au moment où ils sont constatés, et non au moment où l'argent change de main. Une facture émise ce soir est du chiffre d'affaires aujourd'hui, même si votre client la paie dans 60 jours. Un investissement de 80 000 euros est étalé sur 5 ans dans vos charges, même si votre compte a encaissé le choc le jour de l'achat.

La trésorerie, elle, enregistre la réalité brute. Ce qui entre. Ce qui sort. Ce qui reste.

Un dirigeant qui pilote uniquement par le compte de résultat conduit avec le rétroviseur. Il voit ce qui s'est passé, mais pas ce qui arrive.

2. Trois mécanismes creusent l'écart, et la plupart des dirigeants ne les voient pas venir.

Le premier, c'est le décalage client. Vous émettez une facture. Vous la comptabilisez. Votre résultat progresse. Mais l'argent arrive dans 45 jours. Entre les deux, vous payez vos salariés, vos fournisseurs, vos charges fixes. Vous financez cet écart sur votre propre cash, sans que personne ne l'appelle un problème, parce que le résultat est positif.

Quand les délais de paiement s'allongent ou que le volume de facturation augmente, cet écart grossit vite.

Le deuxième mécanisme, c'est la croissance qui consomme avant de produire. Une PME qui passe de 1,5 M€ à 2,2 M€ de CA en 12 mois ne voit pas seulement son chiffre d'affaires augmenter. Elle avance plus de charges, stock, recrutements, sous-traitance, avant d'encaisser les nouvelles rentrées. La croissance crée un besoin de financement temporaire que le résultat ne reflète pas. Si ce besoin n'est pas anticipé, il devient une crise.

Le troisième, c'est l'illusion du résultat positif en période d'investissement. Vous achetez une machine, ouvrez un nouveau site, engagez un recrutement structurant. Ces décisions sortent du cash immédiatement. Elles n'apparaissent dans vos charges que de façon lissée sur plusieurs années. Votre résultat reste correct, mais votre trésorerie a absorbé le choc en une seule fois.

Ces trois mécanismes ne sont pas des anomalies. Ils sont structurels. Ce qui est anormal, c'est de les découvrir quand il est trop tard pour agir.

3. Ce que le pilotage par la trésorerie change concrètement.

J'accompagne une dirigeante depuis six mois. Une PME de distribution de 18 mois d'existence, 1,4 M€ de chiffre d’affaires à la clôture du premier exercice. Les résultats étaient corrects et l'expert-comptable satisfait, mais la dirigeante n'avait aucune visibilité à 30 jours sur sa trésorerie.

Pas de cash forecast. Un pilotage au jour le jour, sur une trésorerie qui semblait toujours sur le fil, sans raison apparente.

Ce qu'on a mis en place en priorité, c'est un cash forecast sur 8 semaines : trois colonnes seulement, les encaissements attendus par semaine, les décaissements certains, et le solde prévisionnel qui en découle. Aucun logiciel dédié, aucun modèle complexe, juste une lecture hebdomadaire de 20 minutes.

En six semaines, la dirigeante savait pour la première fois ce que son compte allait contenir dans 45 jours. Avec cette visibilité, elle a pu négocier un délai fournisseur supplémentaire de 15 jours sur ses deux principaux comptes, ce qui a libéré 22 000 euros de cash immédiat, sans financement externe ni restructuration.

Ce n'est pas de la magie financière. C'est de la visibilité transformée en décision.

4. La question que tout dirigeant devrait pouvoir répondre ce soir.

Si vous n'aviez plus aucune nouvelle rentrée d'argent à partir de demain, combien de semaines pourriez-vous tenir ? Pas en estimant, en sachant.

Si la réponse est floue, le problème n'est pas votre trésorerie. C'est votre système de pilotage. Une trésorerie sous tension se gère. Une trésorerie invisible ne se gère pas, elle se subit.

Le compte de résultat vous dira si vous avez bien travaillé l'année dernière. La trésorerie vous dira si vous pouvez décider librement demain.

Ce sont deux instruments différents. Les deux sont nécessaires. Mais un seul vous protège.

Je suis Ebenezer MOUSSIO, DAF externalisé et fondateur de NOUORG. Si vous voulez construire votre premier cash forecast ou faire le point sur votre pilotage financier, notre agenda est ouvert.

Autres articles

Vous fixez vos prix comment ? La réponse à cette question change tout dans votre prévisionnel financier.

Lire l'article

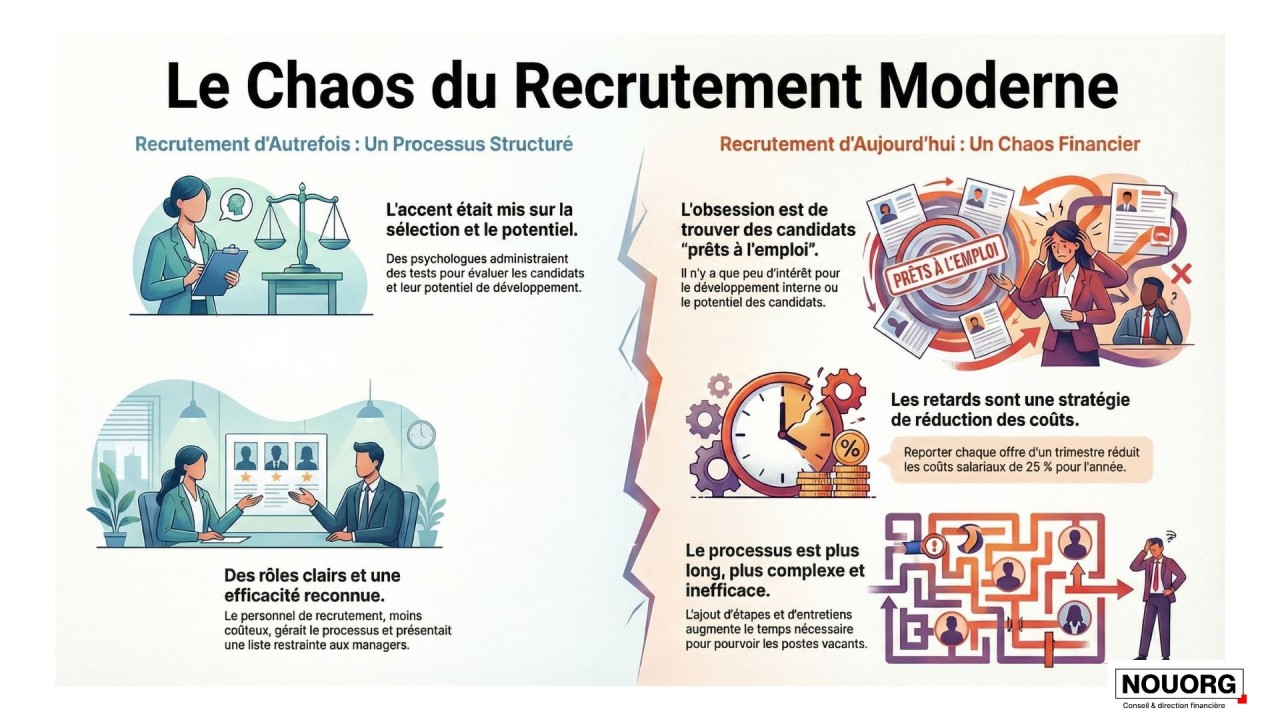

Recrutement : Pourquoi les méthodes ont changé et ce que les dirigeants doivent absolument comprendre en 2025

Lire l'article

Transparence et profondeur : pourquoi les entreprises doivent accueillir la réalité plutôt que de la masquer

Lire l'article

Le pilotage financier proactif : pourquoi votre PME ne peut plus se contenter du reporting passif

Lire l'article

Cessation de paiements : La loi ne fait pas la différence, attention à l'interdiction de gérer

Lire l'article

L'été pour le bilan : Transformez votre date de clôture fiscale en véritable levier de croissance !

Lire l'article

Le marché de la reprise d’entreprise : entre grandes promesses et réalités à anticiper

Lire l'article

Pourquoi votre stratégie de croissance devrait s’inspirer des secrets des SaaS à forte rentabilité

Lire l'article

Des Tableaux de Bord Pertinents : Les Trois Questions Clés pour Guider Votre Reporting et Intégrer l’ESG

Lire l'article

Crise ? Boostez vos profits ! Les stratégies de prix évolutives que tout dirigeant doit connaître

Lire l'article

La Durabilité et le Triple Capital : Un Nouveau Pilier de la Vision Stratégique des Dirigeants

Lire l'article

La Fidélisation Client : Bien Plus qu'un Simple Jeu de Marketing, un Impératif Financier pour les PME

Lire l'article

Formation Continue en Finance d'Entreprise pour Dirigeants : Actualisez Vos Compétences Financières Face aux Enjeux Actuels

Lire l'article

Comment faire la comptabilité d'une petite entreprise : Méthodes simples et efficaces

Lire l'article