Cessation de paiements : La loi ne fait pas la différence, attention à l'interdiction de gérer

« Le temps gagné… puis tout perdu : le dirigeant qui ne voulait pas voir »

Les banques vous demandent des prévisionnels, vos collaborateurs veulent des réponses et la trésorerie vous tient éveillé la nuit. Vous vous dites peut‑être : « Je préfère vendre et innover, je réglerai les problèmes financiers quand ils arriveront ».

Le prix de l’ignorance peut être une interdiction de gérer et une mise à contribution de vos biens personnels.

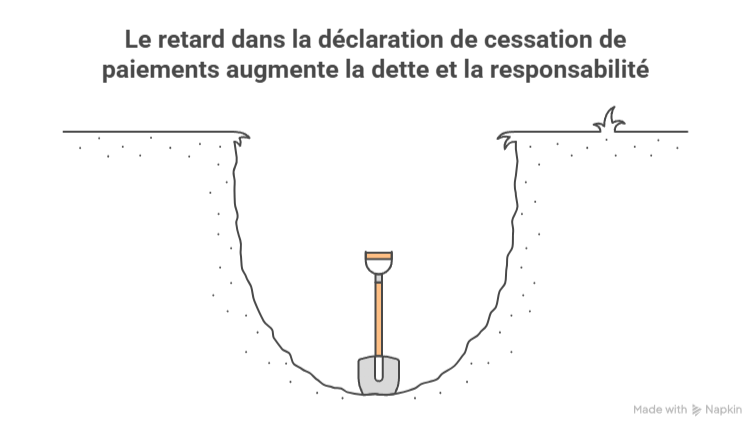

Un déni qui coûte cher : quatre mois de silence qui valent quatre ans de bannissement

En 201« Le temps gagné… puis tout perdu : le dirigeant qui ne voulait pas voir »

Les banques vous demandent des prévisionnels, vos collaborateurs veulent des réponses et la trésorerie vous tient éveillé la nuit. Vous vous dites peut‑être : « Je préfère vendre et innover, je réglerai les problèmes financiers quand ils arriveront ».

Le prix de l’ignorance peut être une interdiction de gérer et une mise à contribution de vos biens personnels.

Un déni qui coûte cher : quatre mois de silence qui valent quatre ans de bannissement

En 2013, le gérant d’une PME déclare enfin au tribunal que son entreprise est en cessation de paiements – quand il n’y a plus assez de trésorerie pour faire face aux dettes exigibles. Il l’a fait quatre mois après la date réelle à laquelle son entreprise ne pouvait plus payer ses fournisseurs. La loi française impose pourtant de saisir le tribunal dans un délai de 45 jours après la cessation de paiement.

Les juges ont considéré que le dirigeant connaissait l’accumulation des dettes et a volontairement différé la déclaration, aggravant le passif de l’entreprise. Il a été condamné à quatre ans d’interdiction de gérer. La Cour de cassation a confirmé que ce retard constituait une faute de gestion, car les dettes avaient continué à croître.3, le gérant d’une PME déclare enfin au tribunal que son entreprise est en cessation de paiements – quand il n’y a plus assez de trésorerie pour faire face aux dettes exigibles. Il l’a fait quatre mois après la date réelle à laquelle son entreprise ne pouvait plus payer ses fournisseurs. La loi française impose pourtant de saisir le tribunal dans un délai de 45 jours après la cessation de paiement.

Les juges ont considéré que le dirigeant connaissait l’accumulation des dettes et a volontairement différé la déclaration, aggravant le passif de l’entreprise. Il a été condamné à quatre ans d’interdiction de gérer. La Cour de cassation a confirmé que ce retard constituait une faute de gestion, car les dettes avaient continué à croître.

Dans un autre dossier, la société Quinta Communications (devenue Bleufontaine) a attendu plus de deux mois avant de déclarer sa cessation de paiements. Les juges ont rappelé que la date de cessation avait été fixée au 12 juillet 2011 et que les dirigeants n’avaient déposé leur dossier que le 28 octobre 2011. Cette procrastination a aggravé le passif (cotisations URSSAF, TVA, etc.) et a été qualifiée de faute de gestion : les dirigeants ont été condamnés à supporter personnellement plus de 2,2 millions d’euros de dettes.

Ces exemples illustrent une réalité : « gagner du temps » peut coûter votre crédibilité et votre patrimoine. Les tribunaux ne tiennent pas compte du fait que le dirigeant est optimiste ou espère une amélioration ; ce qui compte, c’est qu’il connaissait la situation et a laissé les dettes s’aggraver.

L’évolution de la loi : de l’ignorance à la négligence

Depuis la loi Sapin II (2016), les magistrats distinguent la simple négligence de la faute de gestion. La responsabilité personnelle d’un dirigeant ne peut être engagée que si une faute a contribué à l’insuffisance d’actif ; la simple négligence n’est plus suffisante.

En 2021, la Cour de cassation a cassé un arrêt qui voulait condamner des dirigeants pour avoir déclaré l’état de cessation de paiements avec 18 mois de retard. Elle a estimé que cette omission constituait une simple négligence, même s’ils connaissaient les difficultés financières, car les liquidateurs n’avaient pas prouvé que le retard avait aggravé le passif. Cette jurisprudence montre que la frontière entre faute et négligence dépend désormais de l’impact du retard sur la situation de l’entreprise : ce n’est pas l’existence d’un retard qui est sanctionnée, mais son effet concret.

Autrement dit, si vous déclarez tardivement mais que vous avez essayé de sauver la société (vente d’actifs, apport de capital) sans aggraver les dettes, vous pourriez échapper à la condamnation. En revanche, si votre omission retarde inexorablement la liquidation et augmente les dettes, votre patrimoine sera engagé.

Pourquoi attendre 45 jours est un piège

Le délai de 45 jours n’est pas une suggestion : c’est un couvre‑feu juridique. Il permet au tribunal de placer l’entreprise soit en redressement judiciaire, soit en liquidation, et d’ouvrir une période « suspecte » durant laquelle les opérations irrégulières pourront être annulées.

Ignorer ce délai revient à multiplier les risques :

- Responsabilité pour insuffisance d’actif : vous pouvez être condamné à combler le passif si le retard est considéré comme une faute.

- Interdiction de gérer : un tribunal peut vous écarter de toute fonction de direction pendant plusieurs années.

- Faille dans la crédibilité : les banques et partenaires considèrent que vous ne maîtrisez pas la gestion.

L’exemple d’un gérant qui a continué à signer des contrats et à creuser les dettes alors que son entreprise était manifestement en cessation des paiements illustre bien ce risque : le liquidateur a découvert le retard de déclaration, l’aggravation du passif et des irrégularités comptables. Le tribunal l’a condamné à régler personnellement une partie du passif.

Pourquoi les dirigeants de PME sont‑ils vulnérables ?

Dans nos régions dynamiques, beaucoup de PME familiales ou scale‑ups régionales ont grandi rapidement. Le dirigeant :

- Pilote à l’aveugle : il n’a pas de tableau de bord clair et suit son intuition.

- Manque de trésorerie : les décisions sont réactives, rarement anticipées.

- Ne parle pas la langue des banques : son expert‑comptable s’occupe de la conformité fiscale, pas de la stratégie financière.

- Porte seul les chiffres : il n’a pas de conseiller financier interne et se sent isolé.

Cette situation est compréhensible : vous avez bâti une entreprise sur votre vision et votre énergie. Pourtant, ignorer la réalité financière ne vous protègera pas. La loi ne fait pas de différence entre un dirigeant qui comprend la finance et un autre qui préfère l’innovation ; ne pas connaître les règles n’exonère pas votre responsabilité.

Affronter la réalité, c’est du leadership

L’idée que déclarer la cessation de paiements équivaut à un échec est un mythe. En réalité, anticiper est un signe de courage. En signalant rapidement vos difficultés, vous évitez l’aggravation du passif et protégez votre entreprise, vos employés et votre patrimoine.

Les tribunaux qui sanctionnent les dirigeants le font parce qu’un retard empêche toute restructuration et aggrave les dettes. À l’inverse, les décisions récentes montrent que les juges reconnaissent la bonne foi lorsque le dirigeant agit pour sauver l’entreprise sans creuser le trou.

Que faire concrètement ?

- Construire un reporting clair : mettez en place des tableaux de bord et des prévisionnels de trésorerie afin de détecter les tensions bien avant les 45 jours fatidiques.

- Se faire accompagner : n’attendez pas d’être au pied du mur pour consulter un directeur financier ou un expert en restructuration. Votre comptable gère la fiscalité, il ne suffit pas pour penser stratégie.

- Communiquer avec vos banques : fournissez des prévisionnels réalistes. Un dirigeant qui cache ses difficultés perd plus vite la confiance de ses partenaires qu’un dirigeant qui les assume.

- Rester vigilant sur les obligations légales : familiarisez‑vous avec les articles L631‑4, L640‑4, L651‑2 et L653‑8 du Code de commerce. La déclaration de cessation des paiements doit être déposée au greffe dans les 45 jours.

- Garder votre rôle de visionnaire : en structurant votre service financier, vous gagnez du temps pour innover et développer votre entreprise.

Quand un dirigeant se réveille trop tard, les tribunaux ne voient pas un entrepreneur passionné mais un gestionnaire fautif qui a aggravé les dettes. Ignorer les chiffres ne protège pas, au contraire.

Leadership, c’est aussi regarder en face la réalité financière pour protéger ce que vous avez construit.

Ebenezer Moussio, Fondateur de NOUORG . DAF à temps partagé, j'aide les dirigeants à transformer leurs chiffres en leviers de croissance. 📩 ebenezer@nouorg.com

Autres articles

Vous fixez vos prix comment ? La réponse à cette question change tout dans votre prévisionnel financier.

Lire l'article

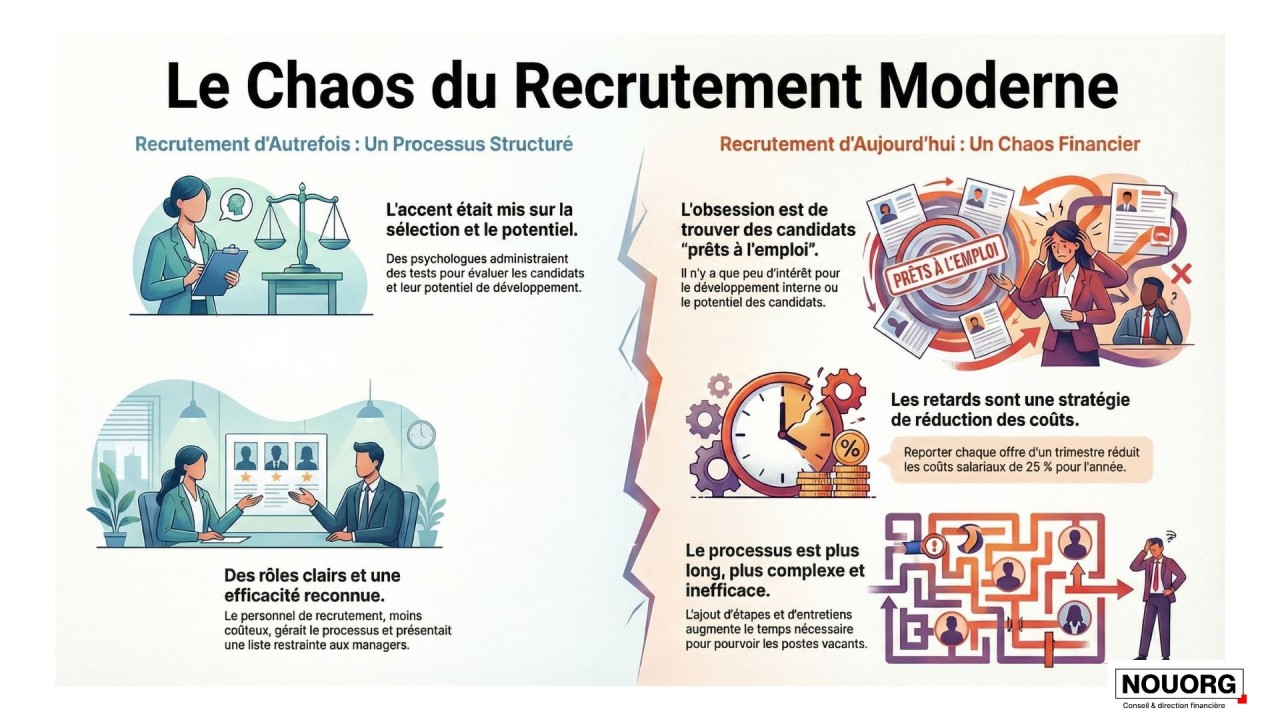

Recrutement : Pourquoi les méthodes ont changé et ce que les dirigeants doivent absolument comprendre en 2025

Lire l'article

Transparence et profondeur : pourquoi les entreprises doivent accueillir la réalité plutôt que de la masquer

Lire l'article

Le pilotage financier proactif : pourquoi votre PME ne peut plus se contenter du reporting passif

Lire l'article

Cessation de paiements : La loi ne fait pas la différence, attention à l'interdiction de gérer

Lire l'article

L'été pour le bilan : Transformez votre date de clôture fiscale en véritable levier de croissance !

Lire l'article

Le marché de la reprise d’entreprise : entre grandes promesses et réalités à anticiper

Lire l'article

Pourquoi votre stratégie de croissance devrait s’inspirer des secrets des SaaS à forte rentabilité

Lire l'article

Des Tableaux de Bord Pertinents : Les Trois Questions Clés pour Guider Votre Reporting et Intégrer l’ESG

Lire l'article

Crise ? Boostez vos profits ! Les stratégies de prix évolutives que tout dirigeant doit connaître

Lire l'article

La Durabilité et le Triple Capital : Un Nouveau Pilier de la Vision Stratégique des Dirigeants

Lire l'article

La Fidélisation Client : Bien Plus qu'un Simple Jeu de Marketing, un Impératif Financier pour les PME

Lire l'article

Formation Continue en Finance d'Entreprise pour Dirigeants : Actualisez Vos Compétences Financières Face aux Enjeux Actuels

Lire l'article

Comment faire la comptabilité d'une petite entreprise : Méthodes simples et efficaces

Lire l'article